2019.10.01 START

税率引上げに伴い疑問に思う点について「経過措置」を中心に、42のQ&Aで具体的に解説しました。凡例はこちらからご確認をお願いします。

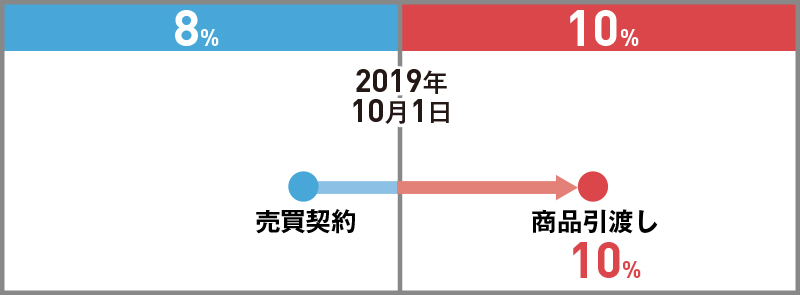

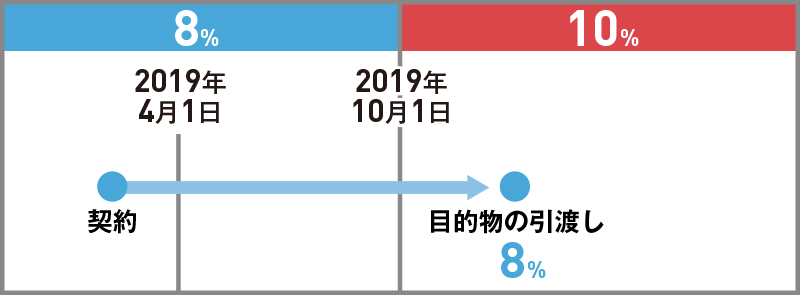

施行日前に売買契約し、施行日以後に引き渡された商品の税率

主な対象者:商品販売業等

消費税の税率は2019年10月1日から10%に引き上げられますが、10%の税率は施行日(2019年10月1日)以後に国内において事業者が行う課税資産の譲渡等に対して適用されます(平24改正法附則15)。このことから、10%の税率が適用される基準は、契約の日ではなく課税資産の譲渡等の日であり、棚卸資産の譲渡の日は、その引渡しのあった日とされています(消基通9-1-1)。したがって、事例のように売買契約の日は施行日前であっても商品の引渡しの日が施行日以後になる場合には、10%の税率が適用されることになります。

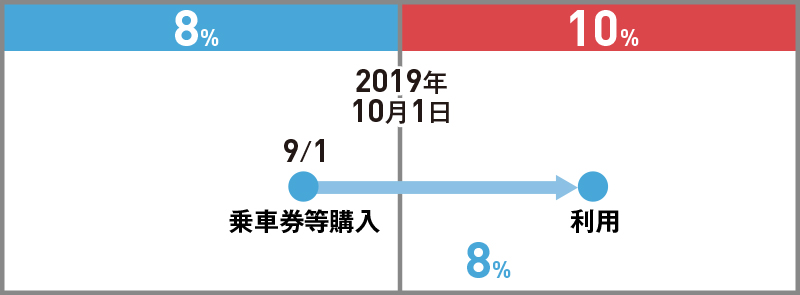

施行日前に予約を受けて施行日以後に役務の提供を行う場合の税率

主な対象者:飲食店、ホテル・旅館、美容院等

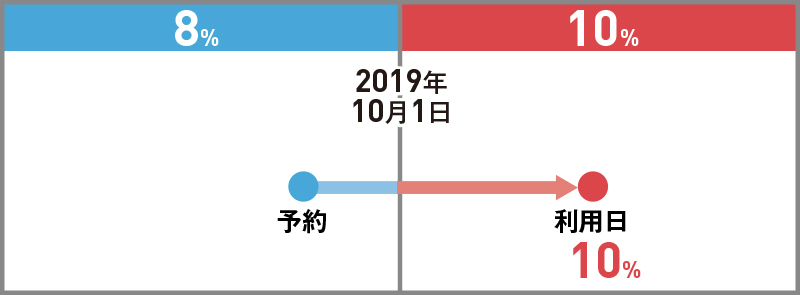

消費税の税率が8%から10%に引き上げられ、レストランにおける飲食サービスは外食として10%の税率の適用対象となり、10%の税率が適用されるのは施行日(2019年10月1日)以後に国内において事業者が行う課税資産の譲渡等とされています(平24改正法附則15)。

質問のレストランについては、予約の日が施行日前であっても利用日が施行日以後になるときは10%の税率が適用されることになります。このように予約制の営業を行っている事業者については、税率の引上げの施行日である2019年10月1日前に新税率に対応する料金設定等を行っておく必要があります。

(注)その他の予約制の美容院、ホテル・旅館、宴会場等も同様の取扱いとなります。

施行日を含む1年間の役務提供を行うものの課税関係

主な対象者:機械器具メンテナンス業、スポーツクラブ、学習塾等

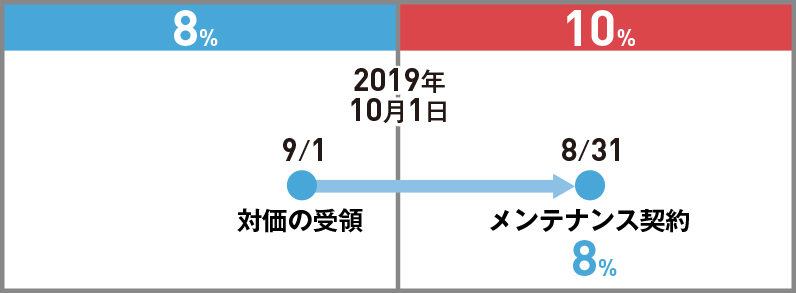

役務の提供に係る資産の譲渡等の時期は、物の引渡しを要するものにあってはその目的物の全部を完成して引き渡した日、物の引渡しを要しないものにあってはその約した役務の全部を完了した日とされています(消基通9-1-5)。

質問の役務の提供については、物の引渡しを要しないものですから、資産の譲渡等の時期は役務の全部を完了した日となりますが、契約又は慣行により1年分の対価を収受することとしている場合に、収受した対価について返還することがなく収益として確定しているものについては、施行日の前日までに収受し、収益に計上したものについて改正前の税率を適用することが認められます。なお、この考え方は、会員から徴収する会費や代理店契約に係る代理店手数料について年間契約して1年分をまとめて授受する場合も同じになります。

施行日前に前受金・中間金を収受した場合の税率

主な対象者:建設業等

消費税の税率は2019年10月1日(施行日)から10%に引き上げられますが、新税率と旧税率の適用は、施行日以後に行われる資産の譲渡等には新税率が、施行日前に行われた資産の譲渡等には旧税率が適用されます(平24改正法附則15)。

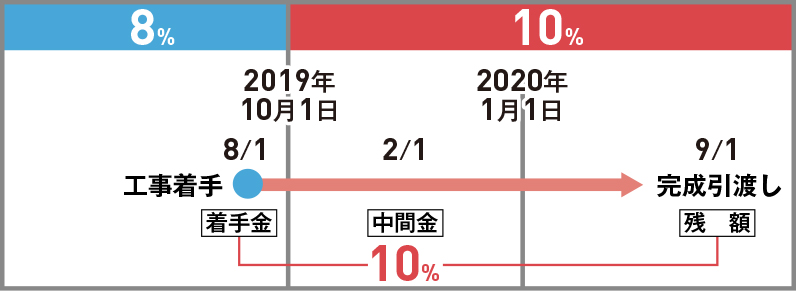

工事の請負に係る資産の譲渡等の時は、目的物の全部を完成して相手方に引き渡した日とされています(消基通9-1-5)。質問の着手金や中間金等は、工事の目的物の完成引渡しの前に仮勘定として支払われるもので資産の譲渡等の対価に該当せず、法人税における収益にも計上されないものです。したがって、着手金、前受金又は中間金等を収受したとしても消費税の課税対象となるものではなく、着手金、前受金及び中間金等の額を含んだ契約金額全体について、目的物の完成引渡しの日における税率を適用することになります。これらのことを踏まえ、例示された工事の請負に係る適用税率は、着手金は施行日前(2019年8月1日)、中間金は施行日以後(2020年2月1日)に収受していますが、これらの金銭は資産の譲渡等の前に収受するものであり、完成引渡しの日である2020年9月1日にこれらの金額を含めた全額について10%の税率が適用されることになります。

短期前払費用を適用した場合の控除税額の計算

主な対象者:各業種共通

短期前払費用の適用を受ける場合の課税仕入れを行った日は、その費用を支出した日の属する課税期間において行ったものとして取り扱うこととされています(消基通11-3-8)。

このことからすると、事例の9月決算法人が2019年9月期に、1年間の役務の提供の対価を短期前払費用として処理した金額に係る課税仕入れは、その事業年度の属する課税期間において行ったことになりますから、施行日前に行った課税仕入れとして旧税率(消費税と地方消費税を合せて8%)を適用して控除税額の計算を行うことになります。

施行日以後の取引について8%の税率を適用して代金を領収した場合

主な対象者:小売業、サービス業等

消費税の税率が8%から10%に引き上げられるのは、2019年10月1日以後に行われる課税資産の譲渡等(取引)とされています(平24改正法附則15)。このことからすると、質問の取引は、2019年10月1日以後に行われるものであることは明らかであり、その取引の代金精算において8%の税率を適用したからといって8%の税率が適用されるものではなく、2019年10月1日以後に行われる取引である限りは10%の税率が適用されます。

税率引上げに伴う控除税額の計算

主な対象者:各業種共通

消費税は、課税事業者が国内において課税仕入れを行った場合若しくは特定課税仕入れを行った場合又は保税地域から課税貨物を引き取った場合には、課税標準額に対する消費税額から課税仕入れ等に係る消費税額を控除することとされています(消法30①)。この場合の課税仕入れに係る消費税額は、課税仕入れに係る支払対価の額に108分の6.3を乗じて算出した金額とされています(消法30①)。税率の引上げ後においてはこの計算が、2019年10月1日から適用される10%の税率適用においては引上げ前の108分の6.3は110分の7.8になり(2019年10月1日以後適用される改正後の消法30➀)、8%の軽減税率の適用対象となる課税仕入れについては108分の6.24となります。(平28改正法附則34②)

なお、適格請求書等保存方式(インボイス方式)が適用される2023年10月1日以後においては、取引の相手方から交付を受けた適格請求書等に記載された消費税額等を基礎として計算した金額を控除することになります(2023年10月1日以後適用される改正後の消法30①)。

資産の譲渡等を行った者と課税仕入れを行った者の適用税率の一致の必要性

主な対象者:各業種共通

消費税は資産の譲渡等を行った時に納税義務が成立し(通則法15②七)、課税仕入れを行った日の属する課税期間において仕入税額控除をすることとされています(消法30①)。また、2019年10月1日以後適用される改正後の消費税法は、経過措置が適用される場合を除き、施行日(2019年10月1日)以後に行われる資産の譲渡等及び課税仕入れ等について適用されます(平24改正法附則15)。照会の事例は、売り手が買い手に対して、施行日の前日(2019年9月30日)までの間に行った課税資産の譲渡等ですので、買い手においても、8%の税率を適用して仕入れ控除税額の計算を行うこととなります。なお、売り手は資産の譲渡等の日を9月30日として8%の税率を適用した場合において、買い手の課税仕入れの日が10月1日以後になる事例の取引の場合におけるそれぞれの税額計算は次のとおりとなります。

〈売り手側〉 税込みの収受し又は収受すべき金額×100/108=課税標準(改正前の消法28①)

課税標準×6.3%=この取引に係る消費税額

〈買い手側〉 税込みの支払った又は支払うべき金額×6.3/108=この取引に係る控除税額(改正後の消法30①)

レジスター、自動販売機、自動券売機等の税率及び価格等の切替時期

主な対象者:小売業、対消費者サービス業等

消費税法の改正により10%の新税率が適用されるのは、改正法の施行日である2019年10月1日以後に国内において事業者が行う課税資産の譲渡等であることは質問のとおりですが、2019年10月1日午前零時を期してすべてのレジスター、自動販売機等の税率、販売価格等を変更することは極めて困難なことと考えられます。レジスター、自動販売機、自動券売機等の日にちの変更は各事業者ごとに一定の基準を設けているのが一般的と考えられ、税率、販売価格等の変更をその基準に合わせても、著しく税法の適用関係を逸脱しているとはいえないと考えられます。したがって、継続的に日にちの変更の基準がある場合には、その基準に沿って変更することは認められると考えられます。なお、自動販売機等で販売する商品等について、2019年10月1日以後の販売に該当するものは、10%の新税率が適用されることは当然です。

前売料金に関する経過措置の対象となる取引

主な対象者:運輸業、映画館・劇場等の興行業、美術館等

平24改正法附則第5条第1項《旅客運賃等の税率等に関する経過措置》、第16条第1項《第3条の規定による消費税法の一部改正に伴う税率等に関する経過装置》及び平26改正令附則第4条第1項《旅客運賃等の範囲等》において次のものが規定されており、これらについて施行日前に前売り等をした場合には、前売り等に係る役務の提供を施行日以後に行う場合にも旧税率が適用される経過措置の対象となることになります。

乗車券等が発行されない場合の経過措置の適用

主な対象者:運輸業、映画館・劇場等の興行業、美術館等

事業者が、旅客運賃、映画・演劇を催す場所等への入場料金を2014年4月1日から施行日(2019年10月1日)の前日までの間に領収している場合において、当該対価の領収に係る課税資産の譲渡等が施行日(2019年10月1日)以後に行われるときは、当該課税資産の譲渡等については旧税率(8%)が適用されます(平24改正法附則5①、16①)。この経過措置が適用されるかどうかの判定に当たっては、乗車券が発行されているかどうかを問いません。したがって、乗車券等が発行されない場合であっても、その旅客運賃等を2019年9月30日までに領収している場合には、この経過措置が適用されます。

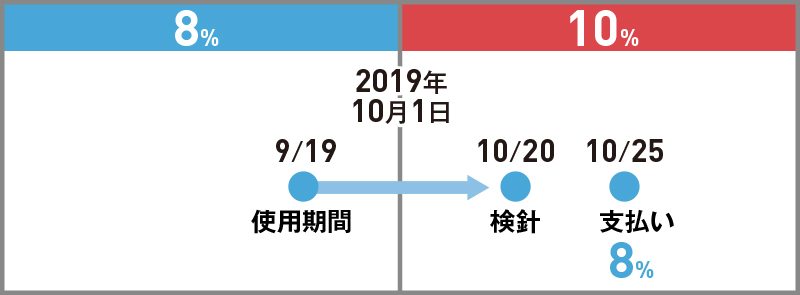

検針日基準等に関する経過措置の対象となる取引

主な対象者:電気・ガス・水道業、通信業、熱供給業等

平26改正令附則第4条第2項《経過措置の対象となる電気料金等の範囲》において、平24改正法附則第16条第1項《第3条の規定により消費税法の一部改正に伴う税率等に関する経過措置》、平24改正法附則第5条第2項《電気料金等に対する税率に関する経過措置》に規定する経過措置の適用対象として次のものが規定されており、これらの取引について検針その他これに類する行為に基づき料金の支払いを受ける権利が確定するものが対象となることになります。

経過措置の適用を受ける工事の請負等の要件

主な対象者:建設業等

平24改正法附則第5条第3項の規定により改正前の税率が適用される工事等は、次の(1)及び(2)の要件を満たすものです。また、平26改正令附則第4条第5項《工事の請負等に係る契約に類するものの範囲》においては、次の(3)から(5)までの要件も満たす必要があることとされています。

1 適用の対象となる契約は、次のものであること。

(1) 工事又は製造の請負に係る契約

(2) 測量、地質調査に係る契約

(3) 工事の施工に関する調査、企画、立案及び監理並びに設計に係る契約

(4) 映画の制作に係る契約

(5) ソフトウエアの開発に係る契約

(6) その他の請負に係る契約(委任その他の請負に類する契約を含みます。)

2 契約が2013年10月1日から指定日の前日まで、すなわち2019年3月31日までに締結されているものであること。

3 仕事の完成に長期間を要するものであること。

4 目的物の引渡しが一括して行われるものであること。

5 仕事の内容につき相手方の注文が付されているものであること。

これらの契約について経過措置の適用を受けるためには、指定日前に契約の締結をしたものであれば、施行日前に工事等に着手するかどうか、仕事の目的物の引渡しが施行日以後のいつになるかどうか及び当該契約に係る対価の全部又は一部を領収しているかどうかを問いません。

(注)1の(1)の工事又は製造の請負に係る契約にあっては、上記(2)の要件を満たしていれば経過措置の対象となります。

工事の着工が遅れた場合の経過措置の適用

主な対象者:建設業等

工事の請負に関する経過措置は、①2013年10月1日から2019年3月31日までの間に契約が締結されていること及び②施行日(2019年10月1日)以後に課税資産の譲渡等を行うものに適用されます(平24改正法附則5③、16➀)。このことからすると、工事の着工がいつであるかは経過措置の適用に影響を与えるものではありません。したがって、事例の工事の請負については、「Q:経過措置の適用を受ける工事の請負等の要件」の(1)及び(2)の要件に該当するものであれば経過措置の適用対象になることになります。

経過措置の適用を受けるための契約書等の必要性

主な対象者:建設業等

工事の請負等に係る経過措置の適用は、指定日前に締結した契約に基づくものであることを要件としていますが、指定日前に締結した契約であるかどうかはその請負等に係る契約書その他の書類により判定することとなります。したがって、経過措置の適用を受けるためには契約書その他の書類が必要になると考えます。

ビルの清掃請負、システムのメンテナンス契約等の取扱い

主な対象者:ビル管理・清掃業、警備保障業、システム開発業等

ビルの清掃請負、警備保障等、システムの保守管理業務等については、契約の形態は請負又は委任その他の請負に類する契約に該当しますが、これらの業務については、日々行う業務を継続して行うことを約し、その契約を一定期間行うことを定めるのが一般的です。そうすると、これらの業務についてはその都度役務の提供が完了することが原則となりますから、「目的物の引渡しが一括して行われることとされているもの」には該当しないこととなります。したがって、質問のビルの清掃請負、警備保障等、システムの保守管理業務等については、工事の請負等に類する契約に係る経過措置の対象にはならないこととなります。

経過措置の選択適用の可否

主な対象者:建設業等

消費税率引上げに伴う税率に関する経過措置は、改正法附則第5条《旅客運賃等の税率等に関する経過措置》、第16条第1項《第3条の規定による消費税法の一部改正に伴う税率等に関する経過措置》等に規定されていますが、これらの規定においては、一定の要件に該当する取引については「改正前の消費税法第29条に規定する税率による。」とされており、旧税率を適用するものであり、新税率との選択適用は認められていません。したがって、改正法等の規定により経過措置の適用対象となる取引については旧税率を適用することが前提となります。

経過措置の適用を受ける工事のための課税仕入れ

主な対象者:建設業等

施行日以後の課税仕入れについては、それが経過措置の適用を受ける工事に要するものであっても、それ自体が経過措置の適用を受ける課税資産の譲渡等に係る資産を譲り受け、若しくは借り受け、又は当該課税資産の譲渡等に係る役務の提供を受けたものでない限り、新税率により仕入控除税額の計算を行うこととなります(平24改正法附則2、5⑦、7③)。

経過措置の適用を受けたものであることの通知をしなかった場合

主な対象者:建設業等

経過措置により改正前の税率が適用される課税資産の譲渡等を受けた場合は、改正前の税率が適用された課税仕入れとなることから、相手方においては当経過措置の対象となる取引の課税仕入れに係る消費税額を改正前の税率により算出することとなり、これを確実に行うために相手方に書面で通知することとされていると考えられます(平24改正法附則5⑧、16➀)。なお、書面による通知は経過措置適用の要件とはされていませんから、経過措置の対象となる課税資産の譲渡等については、その旨を通知をしたかどうかにかかわりなく経過措置が適用されることとなり、また、相手方においては、通知を受けたかどうかにかかわりなく課税仕入れに係る消費税額を改正前の税率により算出することとなります。

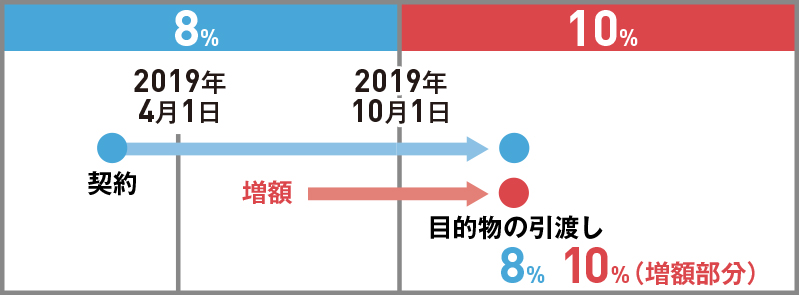

工事代金の増額があった場合の適用税率

主な対象者:建設業等

質問の建物の建設に係る工事の請負契約は、指定日の前日までに契約が締結されていますから、工事の請負に係る契約に関する経過措置の対象になりますが、指定日以後に契約金額が増額された場合には、経過措置の対象になるのは契約金額が増額される前の当初契約の部分に限られることになります(平24改正法附則5③かっこ書、16➀)。この場合においては、増額された金額部分に適用される税率は、建物の完成引渡しの時の税率になりますから(平24改正法附則2、15)、2019年10月1日以後に引き渡されるものについては10%の税率が適用されます。なお、増額される前の当初契約部分については経過措置の対象となります。

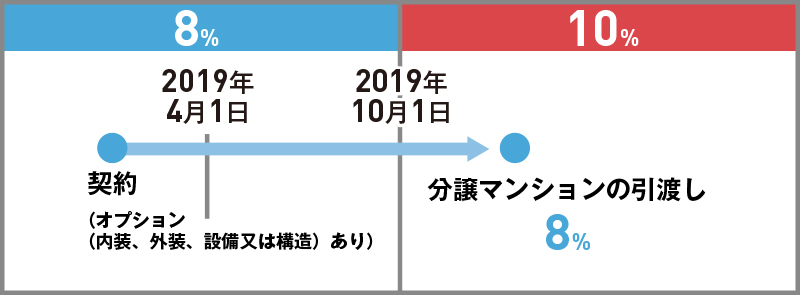

建物の譲渡に係る契約で経過措置の対象になるもの

主な対象者:マンション分譲、住宅建設、販売業等

事業者が、2013年10月1日から指定日(2019年4月1日)の前日までの間に締結した工事(製造を含む。)の請負(これに類する一定の契約を含む。)に係る契約に基づき、施行日以後にその契約に係る課税資産の譲渡等を行う場合には、旧税率を適用する(指定日以後にその契約に係る対価の額が増額された場合には、増額される前の対価の額に相当する部分に限る。)との経過措置が設けられています(平24改正法附則5③、16➀)。この経過措置の対象となる工事の請負に類する契約には、「建物の譲渡に係る契約で、その建物の内装若しくは外装又は設備の設置若しくは構造についてのその建物の譲渡を受ける者の注文に応じて建築される建物に係るものを含む。」こととされています(平26改正令附則4⑤)。したがって、分譲マンションであっても、契約に当たってマンションの内装、外装、設備又は構造についていわゆるオプションを受け入れることとしている場合には、その譲渡は経過措置の対象になることになります。

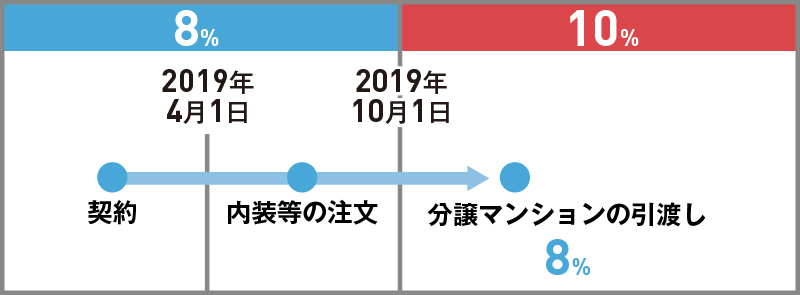

分譲マンションに係る経過措置の適用

主な対象者:マンション建設・販売業等

指定日(2019年4月1日)の前日までに締結したマンションの譲渡契約についても、譲渡を受ける者の注文を受けるものは経過措置の対象となりますが、注文の時期は契約の時までとするとの規定はありませんから、完成の時までに注文が付され、それに基づき完成引渡しがされるものは経過措置の対象になると考えられます。したがって、質問のモデルルームに基づき指定日の前日までに売買契約を締結し、契約後に仕様等の注文を付すことになっているものについても経過措置の対象になると考えられます。

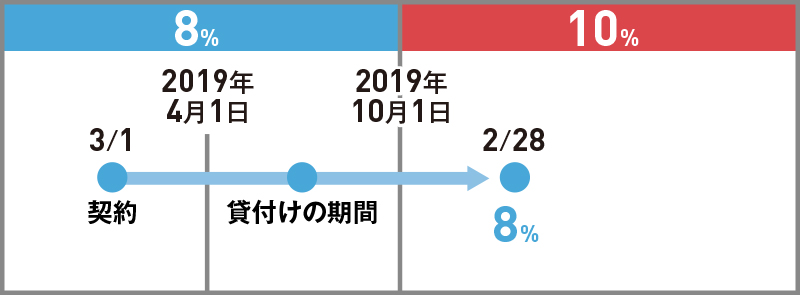

資産の貸付けに係る経過措置の適用要件等

主な対象者:不動産賃貸業等

施行日以後に行われる資産の譲渡等については新税率が適用されることから、資産の貸付けについても、貸付けに係る対価の額の支払いが施行日以後に行われる場合には、本来新税率が適用されることとなります。しかしながら、一定の日より前に契約が成立し、貸付けの期間、その対価の額が定められているもの等については、契約の日の消費税率を前提として契約されていること等を踏まえ、旧税率を適用するとの経過措置が設けられています。その内容は、事業者が、2013年10月1日から指定日(2019年4月1日)の前日までの間に締結した資産の貸付けに係る契約に基づき、施行日前から施行日以後引き続きその契約に係る資産の貸付けを行っている場合において、その契約の内容が、次のイ及びロ又はイ及びハに掲げる要件に該当するときは、施行日以後に行うその資産の貸付けに係る消費税については、旧税率を適用するとの経過措置が設けられています(平24改正法附則5④、16➀)。

イ 当該契約に係る資産の貸付けの期間及び当該期間中の対価の額が定められていること。

ロ 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

ハ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないことその他対価に関する契約の内容が政令で定める要件に該当していること。

無体財産権の使用許諾に係る経過措置の適用

主な対象者:無体財産権賃貸業等

消費税法上、資産の貸付けには他の者に資産を使用させる一切の行為を含むこととされており(消法2②)、資産とは、取引の対象となる一切の資産をいい、有形資産に限らず、権利その他の無形資産も含まれることとされています(消基通5-1-3)。したがって、無形資産に係る使用権の許諾契約であっても、その内容が平24改正法附則第16条第1項の規定により読替えられた第5条第4項の要件を満たしていれば、経過措置の対象になることになります。

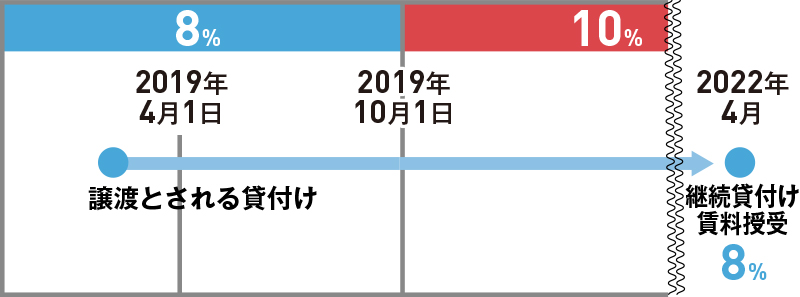

売買とされるリース取引の取扱い

主な対象者:リース業等

平24改正法附則第5条第4項《資産の貸付けに係る税率等に関する経過措置》及び第16条第1項に規定する税率等に関する経過措置が適用となるのは、資産の貸付けとして消費税が課されるものが前提となり、売買とされ資産の譲渡として消費税が課されるものは対象となりません。したがって、改正前の消費税において資産の譲渡に該当する所有権移転外ファイナンスリース取引等は、1997年4月1日の税率引上げ時にはリース取引として経過措置の対象になったとしても、今回の税率の引上げにおいては資産の貸付けとしての経過措置の対象にはなりません。なお、売買とされるリース取引についてリース延払基準により経理した場合には、平26改正令附則第6条《リース延払基準の方法により経理した場合のリース譲渡に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置》に規定する経過措置の適用対象となり、施行日(2019年10月1日)前に譲渡とされる貸付けを開始した資産について、施行日以後にリース譲渡延払額の支払いを受ける場合においても、その部分の金額については8%の税率が適用されることになります(平26改正令附則6①)。また、リース譲渡に係る「リース譲渡収益額」についても同様に経過措置の対象となります(平26改正令附則8①)。

資産の貸付けに係る契約における「対価の額が定められていること」の意義

主な対象者:不動産賃貸業等

平24改正法附則第5条第4項第1号《資産の貸付けに係る税率等に関する経過措置》に規定する「対価の額が定められていること」とは、契約期間中の対価の総額が具体的な金額により定められていることをいい、料金の一部が定められているもの、固定資産税の額、製品の販売金額、入場料金の額等、変動する金額等に一定の割合を乗じて計算することとしているものはこれに含まれないことになります。したがって、事例の場合における固定資産税額の○倍とするものは、平24改正法附則第5条第4項第1号に規定する「対価の額が定められていること」にはならないこととなります。

法令の規定により賃料の増減ができることとされている場合

主な対象者:不動産賃貸業等

平24改正法附則第5条第4項《資産の貸付けに係る税率等に関する経過措置》に規定する資産の貸付けに係る税率等の経過措置の適用要件となる「事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと」(平24改正法附則5④二)は、同項本文の規定によればあくまでも「契約において」対価の額の変更を求めることができることとなっている場合が該当しますから、借地借家法第32条の増減請求権があるからといって経過措置の対象から除外されることになりません。

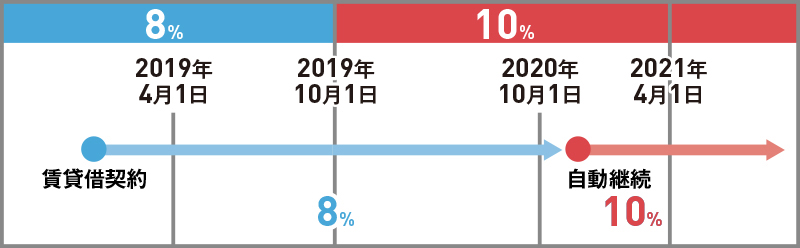

自動継続条項のある賃貸借契約

主な対象者:不動産賃貸業等

平24改正法附則第5条第4項第1号に規定する「当該契約に係る貸付の期間が定められていること」とは、契約書に明示された期間をいうものであり、自動継続に係る期間は含まれないと考えます。そうすると、質問の契約は契約期間が2年間の賃貸借契約ですから、その期間のみが経過措置の対象となると考えます(平24改正法附則5④、16➀)。

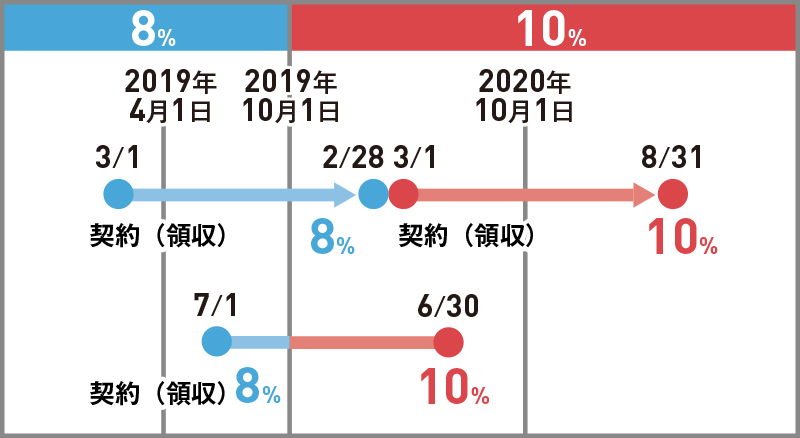

賃貸借の契約期間を指定日前に変更した場合の経過措置の適用

主な対象者:不動産賃貸業等

事業者が、2013年10月1日から指定日(2019年4月1日)の前日までの間に締結した資産の貸付けに係る契約に基づき、施行日前から施行日以後引き続きその契約に係る資産の貸付けを行っている場合において、その契約の内容が、次のイ及びロに掲げる要件に該当するときは、施行日以後に行うその資産の貸付けに係る消費税については、旧税率を適用するとの経過措置が設けられています(平24改正法附則5④、16➀)。

イ 当該契約に係る資産の貸付けの期間及び当該期間中の対価の額が定められていること。

ロ 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

この場合の契約には変更契約も含まれますから、事例の自動更新の定めがある契約を指定日前に賃貸借期間5年、賃料据置の契約に変更した場合には、変更後の5年間は経過措置の適用があることになります。

特定の役務の提供に関する経過措置関係

主な対象者:冠婚葬祭互助会、ビル管理・清掃業、警備保障業、システム開発業等

事業者が、2013年10月1日から指定日(2019年4月1日)の前日までの間に締結した一定の「役務の提供に係る契約」については、旧税率を適用するとの経過措置が設けられています(平24改正法附則5⑤、16➀)。この経過措置は「政令で定めるもの」について適用され、その内容は平26改正令附則第4条第7項《指定役務の提供の範囲等》に規定されており、同項に規定する「指定役務の提供」とは、割賦販売法第2条第6項《定義》に規定する前払式特定取引に該当するもので、冠婚葬祭のための施設の提供その他の便宜の提供等に係る役務の提供をいい、具体的には冠婚葬祭互助会における事前の積立方式による結婚式の披露宴及び葬儀の告別式等が該当することになります。したがって、資産の購入を前提にその購入対価を積み立てることとしているものは、この経過措置の対象にはならないことになります。また、ビルのメンテナンス・警備、コンピュータシステムの保守・管理等の業務は、日々継続的に役務の提供を行うものであり、改正令附則第4条第7項に規定する割賦販売法上の指定役務の提供に該当しませんから、経過措置の対象にはなりません。

結婚式の披露宴の引受けに係る経過措置の適用

主な対象者:結婚式場等

結婚式の披露宴の引受けに係る経過措置の適用関係は、指定役務の提供に関する経過措置又は工事の請負等に関する経過措置に該当するか否かを検討し、いずれかの要件に該当すれば、経過措置取引として旧税率が適用されることになります。

1 指定役務の提供に該当の有無

平24改正法附則第16条第1項《第3条の規定による消費税法の一部改正に伴う税率等に関する経過措置》において準用する第5条第5項《指定役務の提供に関する税率等に関する経過措置》に規定する経過措置の対象となる指定役務の提供は、平26改正令附則第4条第7項《指定役務の提供の範囲等》の規定により割賦販売法第2条第6項に規定する前払式特定取引に係る契約のうち、同項に規定する指定役務の提供に限定されるものであり、この具体的範囲は冠婚葬祭互助会における事前の積立方式による結婚式の披露宴が該当することとなり、質問にある結婚式場における披露宴の引受けはこれには該当せず、平24改正法附則第5条第5項に規定する経過措置の対象にはならないことになります。

2 工事の請負に類する契約に該当の有無

結婚式の披露宴の引受けに係る契約は、請負契約に該当するもので、平26改正令附則第4条第5項《工事の請負に類するものの範囲等》に規定する工事の請負に類する契約に該当することから、2019年3月31日までに契約を締結し、結婚式の披露宴が2019年10月1日以後に行われるものについては、平24改正法附則第5条第3項《工事の請負等に関する税率等に関する経過措置》に規定する経過措置の対象として旧税率の8%が適用されることになります。したがって、結婚式場における結婚式の披露宴の引受けについては、指定役務の提供に係る経過措置には該当しませんが、工事の請負等に係る経過措置の適用対象にはなり得ることになりますから、質問の場合においても2019年3月31日までに2019年10月1日以後に行われる披露宴に係る契約をした場合には、経過措置の対象となり8%の税率が適用されることになります。

経過措置の適用を受ける予約販売の要件

主な対象者:出版業等

経過措置の対象となる予約販売は、次の1から4までの要件のいずれをも満たすものです。

継続購読契約の場合の経過措置の適用

主な対象者:出版業等

質問の指定日前から継続して購読している者との取引においては、期限の定めがない購読契約に基づき1年単位で購読料の支払いがされているものと認められますから、継続購読に係る対価について施行日前に領収している場合には、経過措置の対象になると考えられます。なお、2019年4月1日以後に新規に購読契約を締結したものについては、施行日前に対価が支払われた場合においても、施行日以後の資産の譲渡等の対価に係る部分については、新税率が適用されることは当然です。

経過措置の適用を受ける通信販売の要件

主な対象者:通信販売業等

経過措置の対象となる通信販売は、次の1から4までの要件のいずれをも満たすものです。

不特定かつ多数の者に対して販売条件を提示することの範囲

主な対象者:通信販売業等

不特定かつ多数の者に対する販売条件の提示とは、一般に、新聞、テレビ、チラシ、カタログ等の媒介手段を通じて購読者又は視聴者等に対して販売条件を提示することをいいますから、◯◯頒布会、◯◯友の会等と称する会で、相当数の会員で構成され、かつ、会員数が固定的でないような会が会員を対象としてこれらの媒介手段を通じて販売条件を提示する場合はこれに該当しますが、訪問面談による販売条件の提示はこれに含まれません。

販売条件を提示する準備を完了した場合

主な対象者:通信販売業等

不特定かつ多数の者に商品の内容、販売価格その他の条件(以下「販売条件等」といいます。)を提示する準備を完了した場合とは、販売条件等の提示方法に応じ、いつでも提示することができる状態にある場合をいいますから、例えば、販売条件等を掲載したカタログ等の印刷物にあっては当該印刷物の作成を完了した場合をいいます。

(注)指定日前に販売条件等を提示する準備が完了した場合には、当該販売条件等の提示を指定日以後に行い、施行日前に申込みを受け、施行日以後に当該提示した販売条件等に従って行う商品の販売については、他の要件を満たす限り経過措置の対象となります。

売買契約の申込みの方法

主な対象者:通信販売業等

郵便、電話による売買契約の申込みは例示であり、「その他の方法」には、例えば、インターネット等の電信、預貯金の口座に対する払込みによる売買契約の申込みが含まれますが、訪問面談による売買契約の申込みは含まれません。

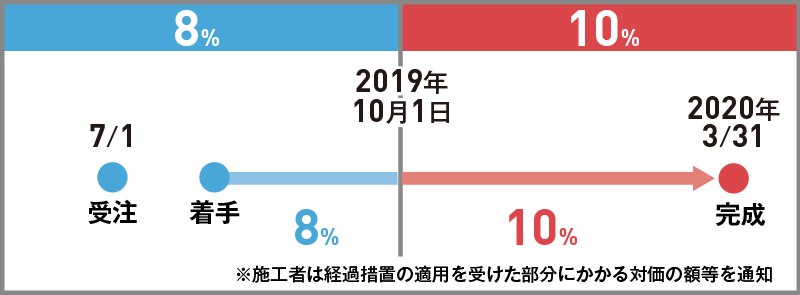

工事進行基準によっている場合の経過措置

主な対象者:建設業等

指定日(2019年4月1日)以後施行日(2019年10月1日)の前日までに契約が締結された工事について工事進行基準を適用している場合には、工事着手日から施行日の前日までの期間に対応する部分の金額は改正前の税率が適用されます(平24改正法附則7①、16➀)。この経過措置の適用を受ける長期大規模工事又は工事の目的物の引渡しを受ける事業者は、この経過措置の適用を受けた金額に係る部分について改正前の税率が適用された課税仕入れとして仕入税額控除を行うこととなります(平24改正法附則7③、16➀)。なお、この経過措置の適用を受けた工事の施工者は、書面によりその旨と経過措置の適用を受けた部分に係る対価の額を通知することとされています(平24改正法附則7④、16➀)。

対価の返還等、貸倒れ等の税率の適用関係

主な対象者:各業種共通

仕入れに係る対価の返還等を受けた場合、課税売上げに係る対価の返還等をした場合又は課税売上げについて貸倒れが生じた場合の消費税額の調整は、課税資産の譲渡等又は課税仕入れ等があったときの税率を適用して行うこととなります。平24改正法附則においても、「施行日前に国内において行った課税仕入れにつき、施行日以後に仕入れに係る対価の返還等を受けた場合」(平24改正法附則9、16➀)、「施行日前に国内において行った課税資産の譲渡等につき、施行日以後に売上げに係る対価の返還等をした場合」(平24改正法附則11、16➀)及び「施行日前に国内において行った課税資産の譲渡等に係る売掛金その他の債権につき、施行日以後に当該課税資産の譲渡等の税込価額の全部又は一部の領収ができなくなった場合」(平24改正法附則12、16➀)には、なお従前の例によることとしており、旧税率により消費税額の調整を行うことになります。

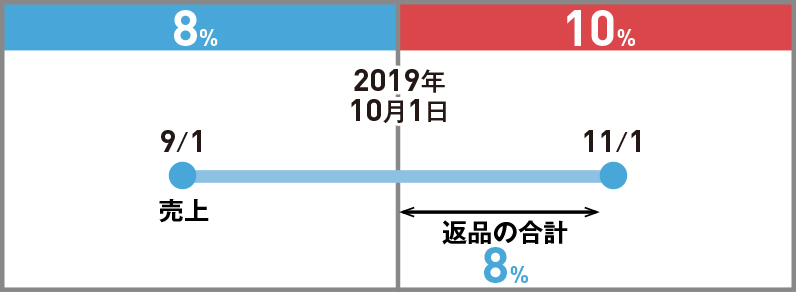

施行日前後の返品等の取扱い

主な対象者:各業種共通

返品等の処理を質問のような合理的な方法により継続して行っている場合には、税率改正前後の取引においても、事業者が継続している方法により売上げに係る対価の返還等に係る消費税額を計算しても差し支えないと考えます。なお、このような処理を行う場合には、返品伝票等に適用税率を明記し、取引の相手方も当該伝票等に記載された税率により仕入れに係る対価の返還等に係る消費税額を計算することが必要と考えます。

軽減税率の対象となる課税資産の譲渡等に対する税率に関する経過措置の適用

主な対象者:小売業、飲食店、出版業等

飲食料品の譲渡及び定期購読契約に基づく新聞の譲渡は軽減税率の対象となりその適用税率(消費税と地方消費税の合計)は改正前と同じ8%になること等を踏まえ、事業者が施行日(2019年10月1日)以後に行う課税資産の譲渡等のうち軽減税率の適用対象となるものについては、平26改正令附則第5条第1項《予約販売に係る書籍等の税率等に関する経過措置》、第2項《発売日指定の新聞に係る税率等に関する経過措置》及び第3項《通信販売による商品の販売に係る税率等に関する経過措置》の規定は適用しないこととされています(平28改正附則4)。したがって、軽減税率の適用対象となる取引については、予約販売等に関する経過措置の適用対象になるものであっても、経過措置の税率8%(6.3%の消費税プラス1.7%相当の地方消費税)の適用はせず、軽減税率の8%(6.24%の消費税プラス1.76%相当の地方消費税)を適用することになります。