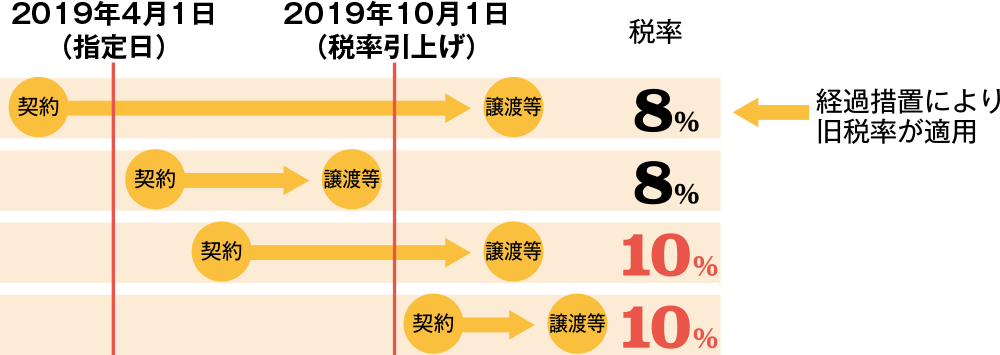

2019.10.01 START

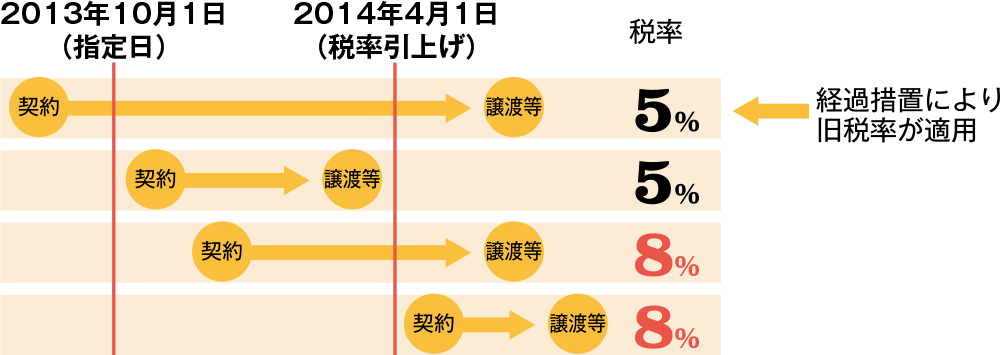

消費税の税率は、「法令改正で消費税は一体どうなる?」にもあるとおり2014年4月1日に8%に引き上げられ、2019年10月1日に10%に引き上げられる予定ですが、全ての取引について施行日に一律に引き上げられるのではなく、取引の実態、契約の実態等を踏まえて一定の取引については、施行日以後の取引についても8%の税率を適用する経過措置が設けられています。

経過措置については、ぜひ「税理士にきく消費税改正のQ&A」コーナーも併せてご覧ください。

経過措置の適用を受けるための契約の締結の期限となる日

原則として、工事の請負に係る契約等の一定の取引について指定日前に契約を締結したものが経過措置の対象になります。消費税率8%への税率引上げに伴う経過措置に係る指定日は、2013年10月1日、消費税率10%への税率引上げに伴う経過措置に係る指定日は、2019年4月1日とされています。