2019.10.01 START

それにしても僕が消費税を納めるなんて…。開業したばかりで、常連さんも少ないのにそんな…。

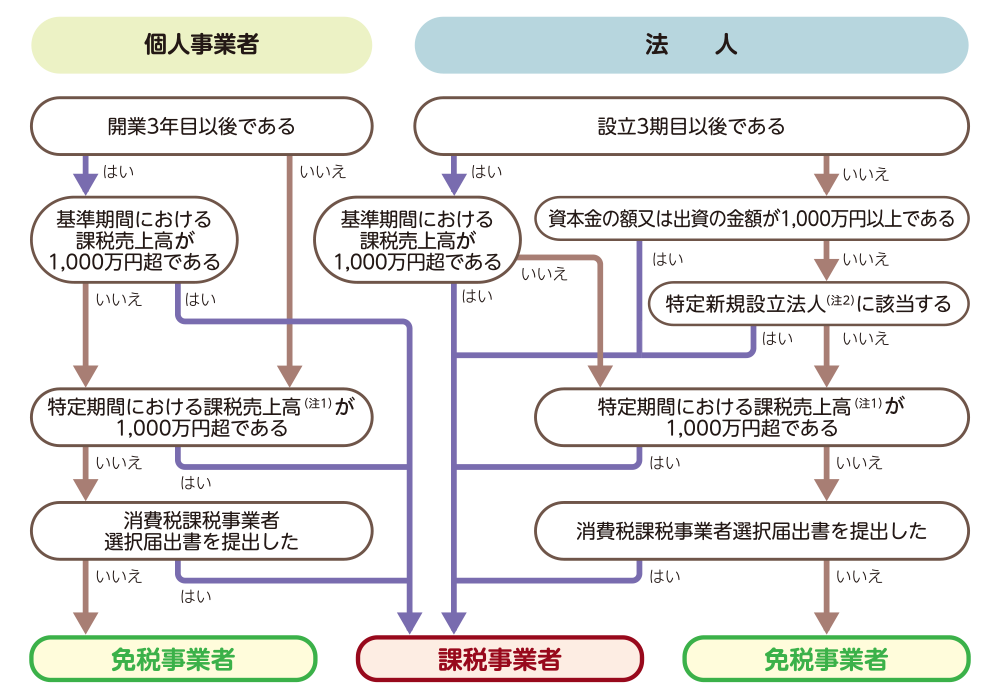

お預かりしているものなんだから当然よ!と言いたいところだけど、すべての事業者に消費税の納税義務が課されているわけではないの。以下の図で修くんはどちらなのか確認してみましょう。

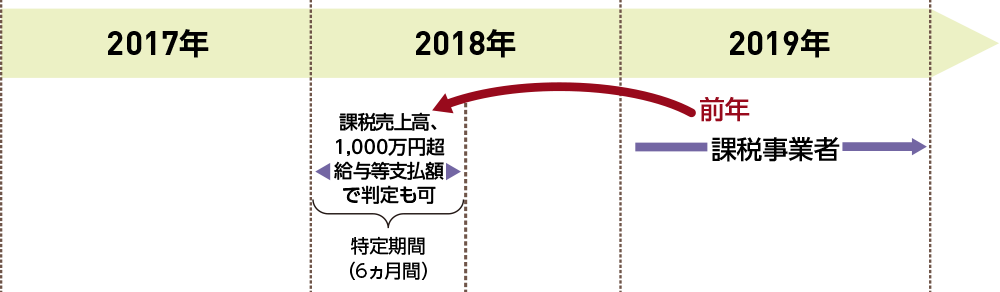

(注1)特定期間における課税売上高にかえて、給与等支払額の合計額等により判定することが可能です。

(注2)「特定新規設立法人」とは、「基準期間に相当する期間の課税売上高が5億円を超える法人が50%超出資して設立した法人」等をいいます。

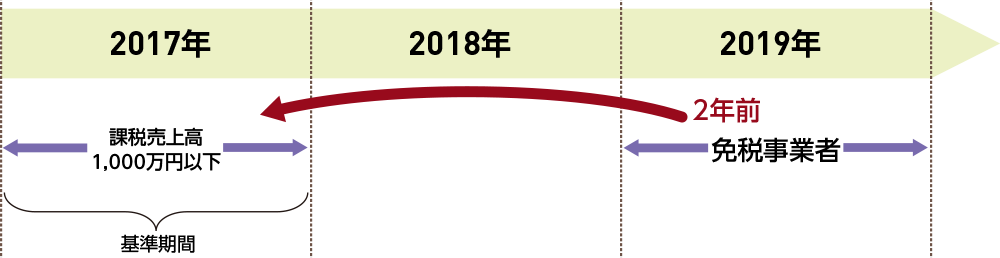

消費税は基準期間における課税売上高が1,000万円以下の事業者は免税事業者となるの。この場合の基準期間における課税売上高は、個人事業者については前々年の売上げを見るのよ(※)

※法人については前々事業年度

それから、基準期間における課税売上高が1,000万円以下であっても、特定期間(前年(※)の上半期6ヵ月間)における課税売上高が1,000万円を超える場合にも課税事業者となるので注意してね。

※法人については前事業年度

ところで真知子先生。僕は昨年開業したばかりなので、2年前はまだサラリーマンだったんですが、そういう場合はどうなるのですか?

新規に開業した場合は、当然2年前の売上高はないので、原則として消費税の納税は免除されることになるわ。修くんは課税事業者選択届出書も出していないようだから、今年は免税事業者に該当することになるわね

[開業3年目以降である] いいえ ⇒ [特定期間における課税売上高は1,000万円超である] いいえ⇒ [消費税課税事業者選択届出書を提出した] いいえ ⇒ だから…僕は免税事業者だ!

ひとつ気をつけたいのが、法人の場合、資本金が1,000万円以上だったら、新規に開業しても免税事業者にはならないの。うっかり間違えないように確認が必要ね

| Lesson.1 | 消費税はどんな仕組み?-最終購入者が負担するもの!- |

|---|---|

| Lesson.2 | 課税事業者と免税事業者-キーワードは「1,000万円」!- |

| Lesson.3 | 消費税がかかるもの・かからないもの-土地の譲渡や貸付けにはかからない!- |

| Lesson.4 | 税額の計算方法-払った消費税は差し引ける!- |

| Lesson.5 | 簡易課税制度-消費税額を簡単に計算できるスグレモノ!- |

| Lesson.6 | 価格表示-税抜価格は2021年3月31日までOK!- |